工业通信设备行业研究:产业升级重塑新蓝海,国产厂商迎发展先机

最后更新:2022-06-15 02:01:27 手机定位技术交流文章

(制作人/作者:昆明证券、马镇龙、元文)

01行业概况:许多因素正推动在爆炸边缘的发展加速

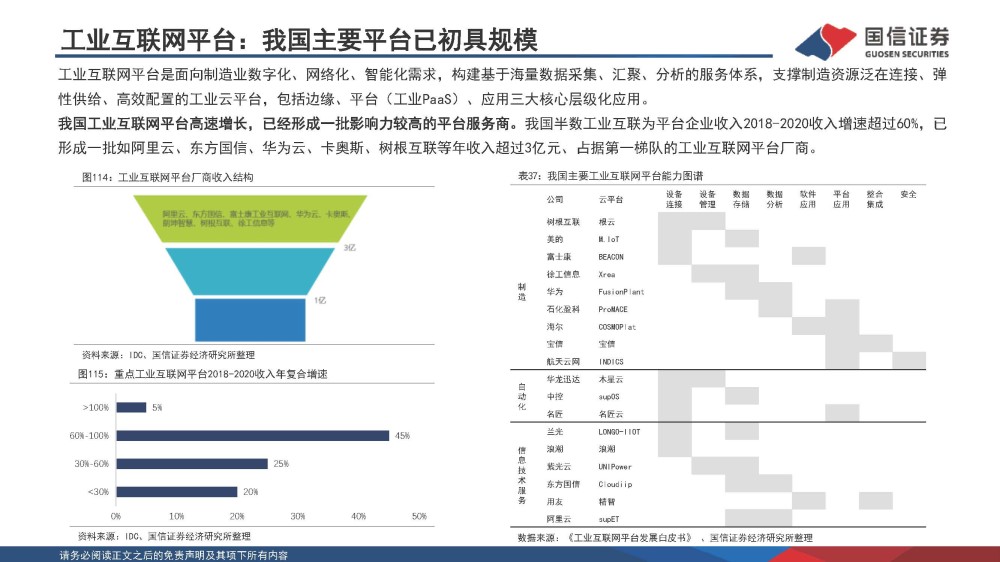

工业互联网是工业数字化的重要基石

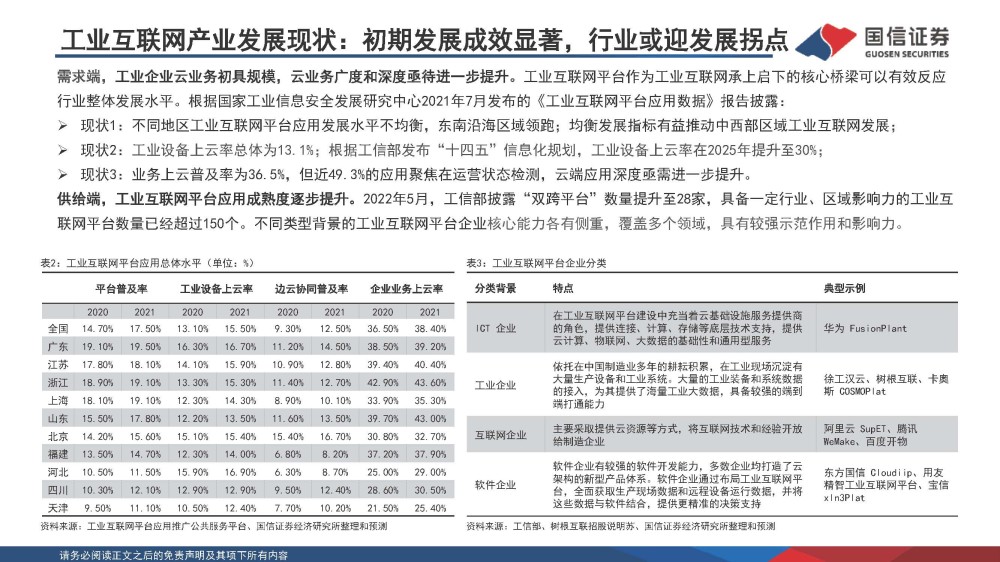

工业互联网是新一代信息通信技术的新基础设施,是工业经济的深化整合。它为工业数字化、网络化、产业智能发展乃至产业的发展提供了重要途径。工业互联网涵盖的行业包括网络、平台和安全三个系统。同时,通过直接产业拨款,帮助企业实现减少效率等数字管理。逐渐渗透到各个行业.工业互联网网络作为工业互联网的直接基础产业,有利于整个产业的发展。

行业互联网行业瓶颈:网络覆盖率和协议分析能力需要改进

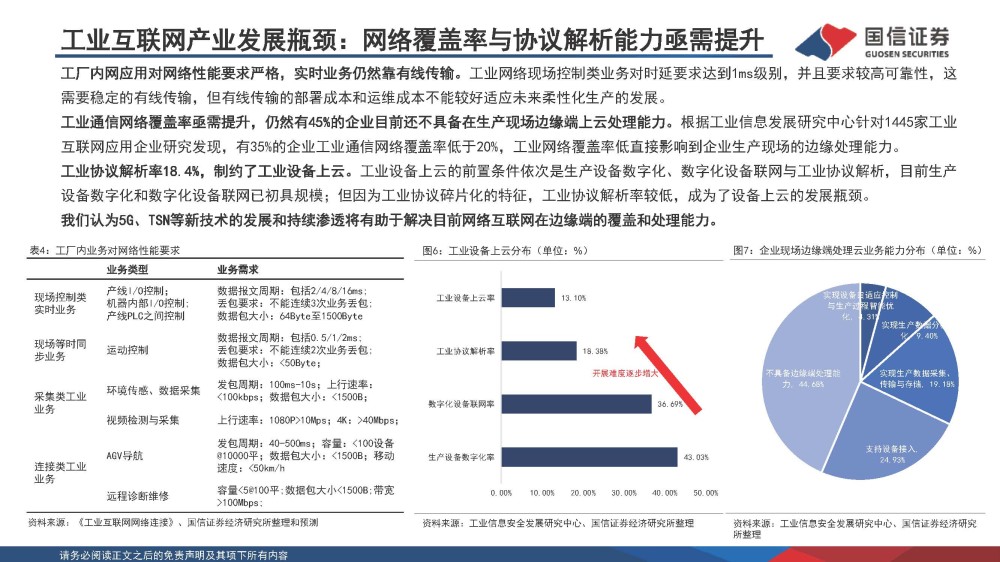

工厂的网络应用严格符合网络性能要求,实时业务仍然依赖于电缆传输。工业网络现场控制业务需要时间延迟达到1ms级,并要求更高的可靠性,这需要稳定的电缆传输,但是,电缆传输的部署成本和运行成本不能更好地适应灵活生产的未来发展。需要提高工业通讯网络的覆盖率。四十五 % 的 企业 仍 没有 在 生产 现场 边缘 的 云处理 能力 。根据工业信息发展中心对1445个工业互联网应用企业进行的研究,35 % 的 企业 的 工业 通讯 网络 覆盖率 低于 20 %,工业网络的低覆盖率直接影响企业生产现场边缘加工能力.

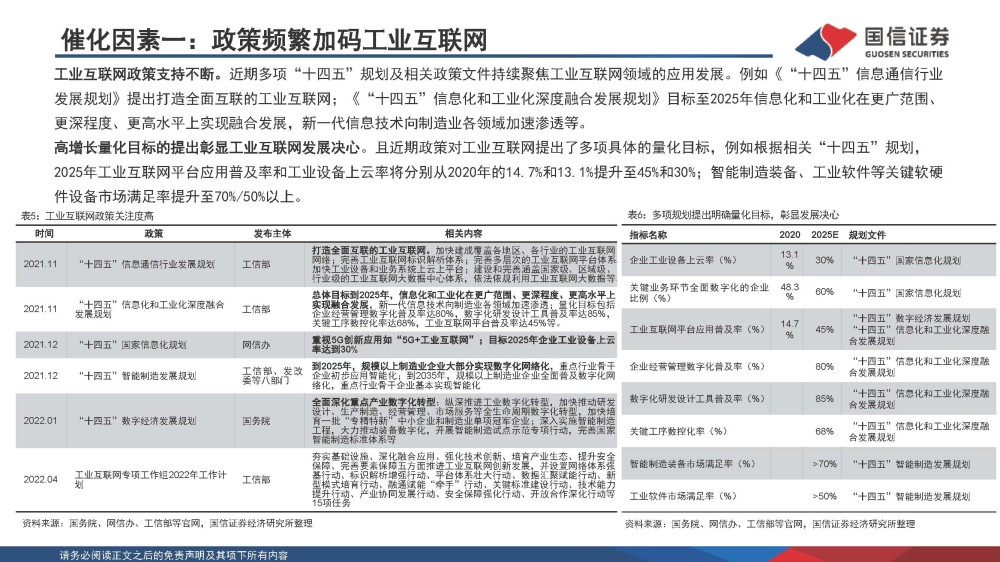

催化剂一:频繁修改的工业互联网政策

工业互联网政策继续得到支持。最近 的 一些 计划 和 有关 的 政策 文件 继续 着重 发展 工业 互联网 的 应用 。例如, 第14 个 五 级 新闻 和 通讯 工业 发展 计划 建议 建立 一 个 综合 相互 连接 的 工业 互联网 ; 以及 第14 个 五 级 新闻 和 工业化 Deep 一体化 计划 的 目标 是 到 2025年 实现 新闻 和 工业化 的 更 广泛 、 更 深入 和 更 高级 的 一体化 ;新 的 信息技术 正在 加速 进入 制造业 部门 。

催化剂2:运营商和设备经销商等巨头加速数字服务

电信运营商和电信设备企业正开始关注新一代信息基础设施的数字化改造,使企业,公司的战略逐渐转向工业信息和数字化升级方向,在此大背 景下,将重新界定垂直区域的生态和商业模式,新的蓝海市场将为参与的制造商带来机遇:华为已经设立了二十个主要的军事单位,赋能产业升级,协助企业实现信息化 、 数字化和智能.

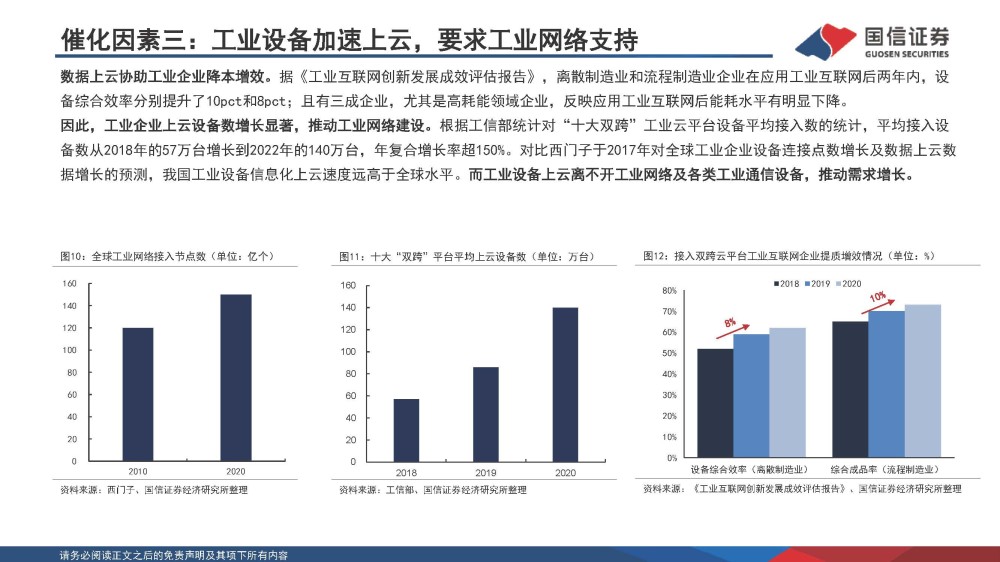

催化因素3:工业设备加速到云上,需要工业网络支持

数据云帮助工业企业提高他们的调试效率。根据工业互联网创新发展影响评估报告,在工业互联网应用于离散制造和工艺制造企业两年内,企业占企业总产值的三分之三,占企业总产值的五分之一;特别是高能源部门,工业互联网应用后,能源消耗水平大幅下降.

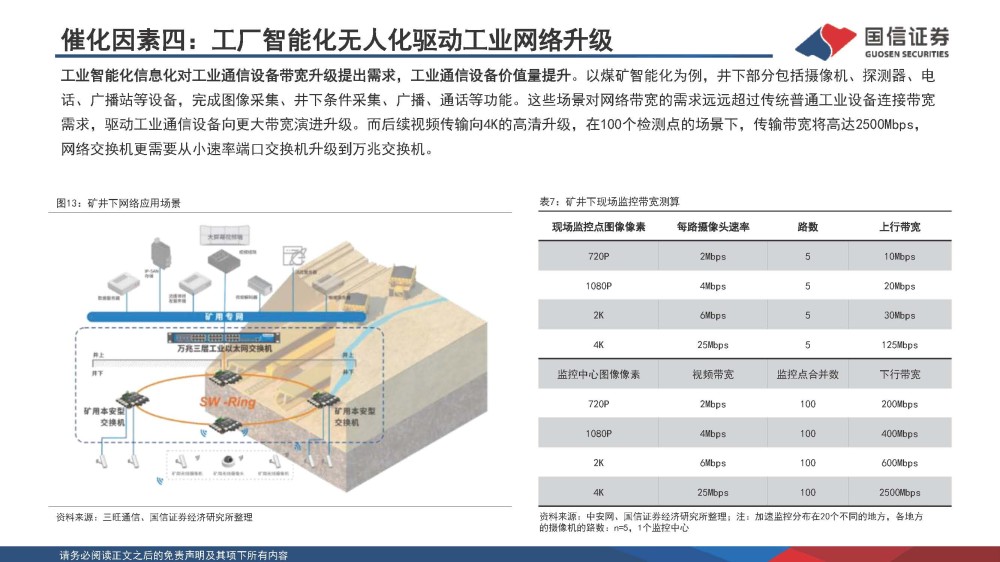

触媒四:工业网络升级由工厂智能无人驱动

提出了提高工业通信设备带宽的工业智能信息技术需求,提高工业通信设备的价值。 以煤矿智能为例,地下部分包括摄像机、探测器、电话、电台等,完成图像采集、地下条件采集、广播、通信等功能。

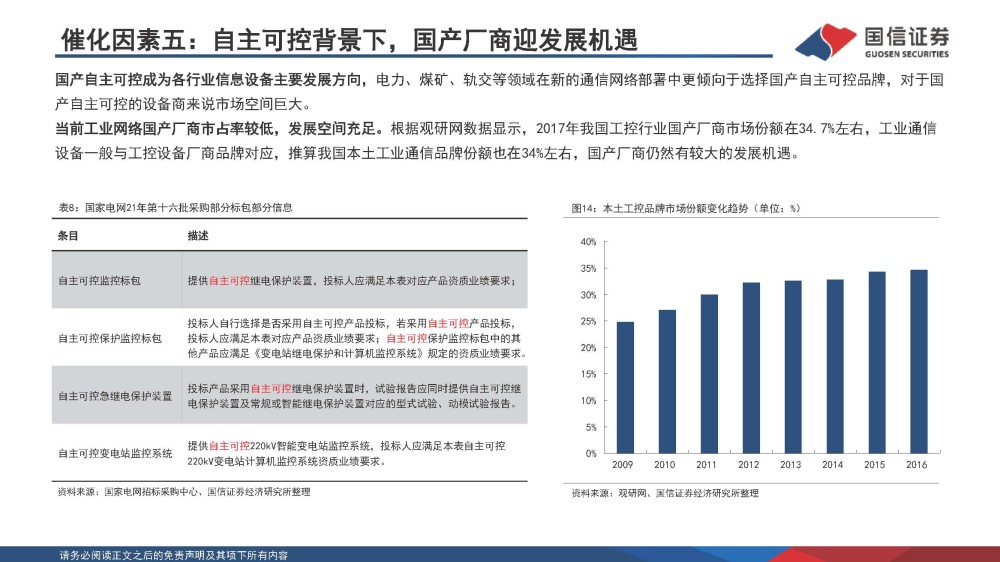

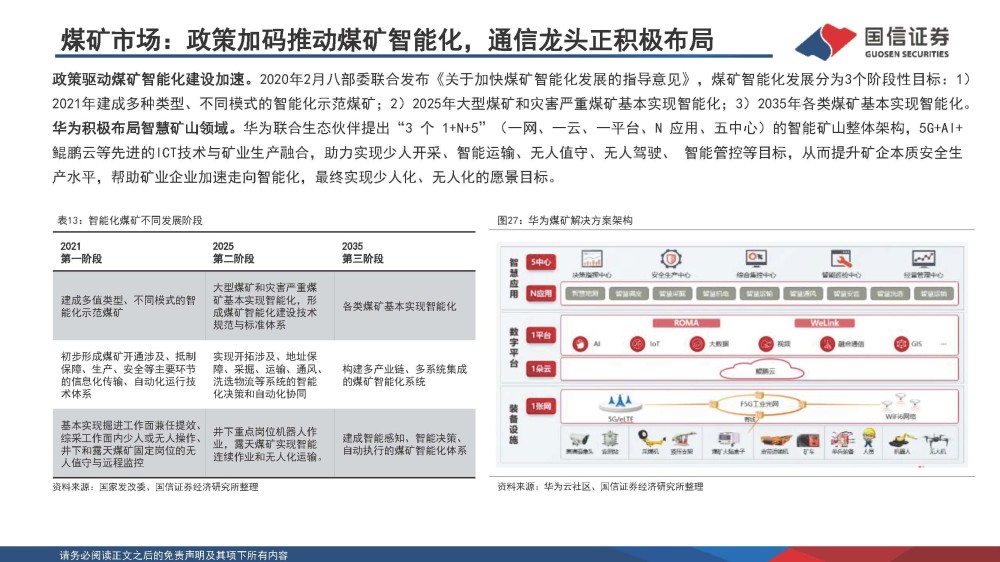

第五个因素:在自主控制的范围内,国内制造商能满足发展机遇

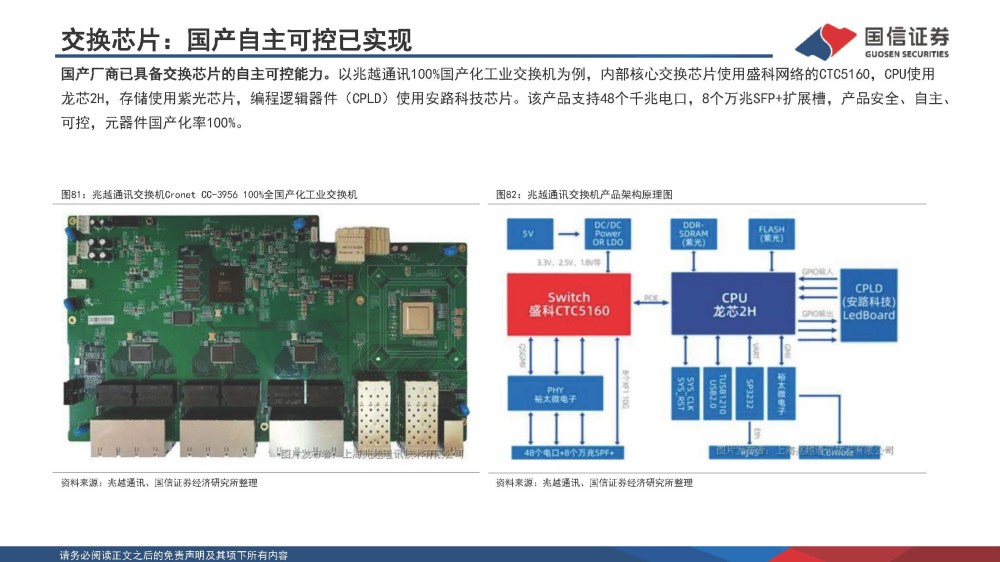

国内自主控制成为各个行业、电力、煤矿、铁路等信息设备发展的主要方向,在新的通信网络部署中,选择国内自主控制品牌更趋向,对国家自主控制设备制造商的市场空间是巨大的。

02市场空间测量:不同行业对信息升级的需求很高

工业通讯设备的应用:从工业制造基础设施到工业

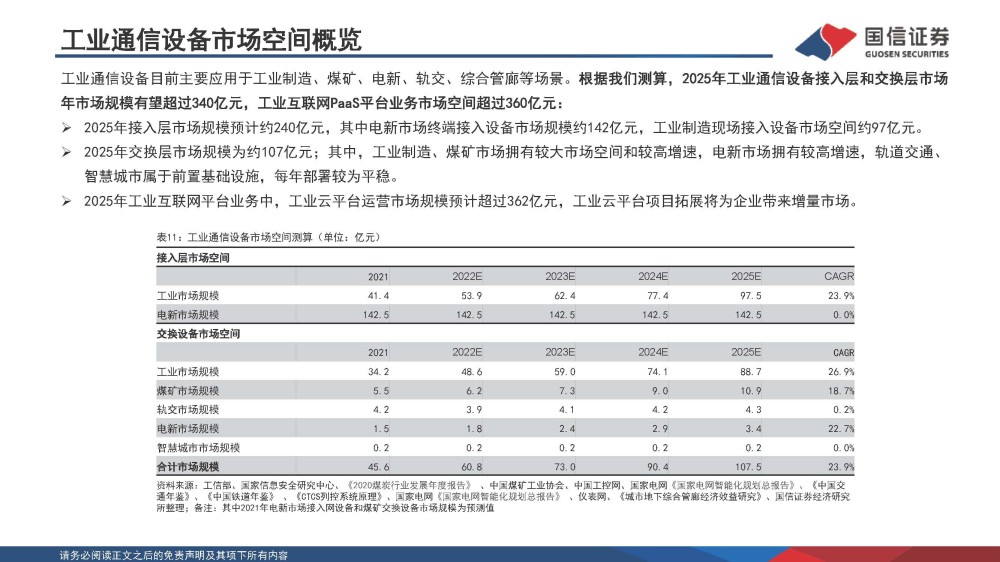

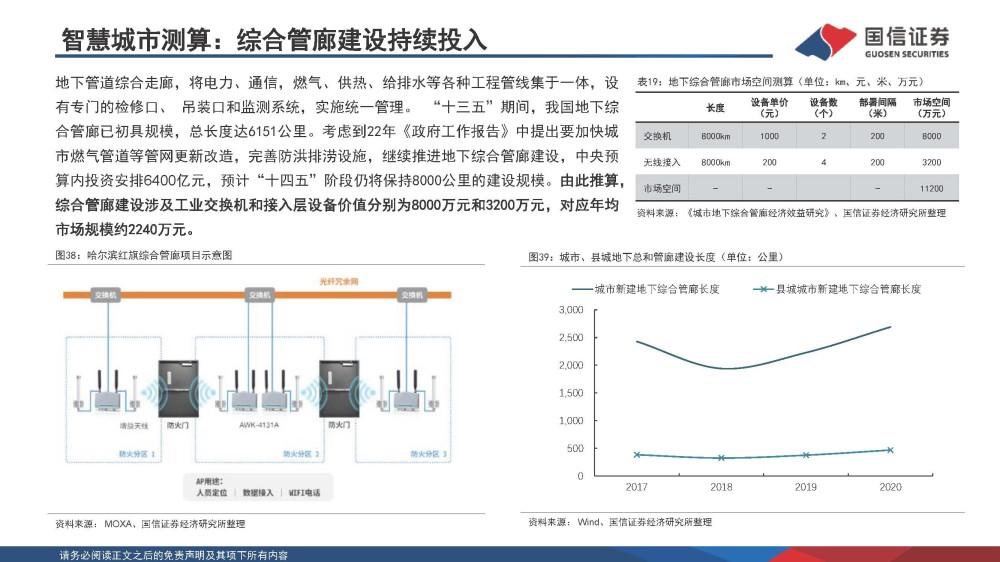

工业通讯设备的稳固性和可靠性,它从工业制造逐渐扩展到各种工业应用.最初, 工业通信设备用于工业制造设备中的信息传输.因为它适应了制造场景的严峻环境,该设备比普通商业设备具有较高的稳定性可靠性.受益于此,工业通讯设备逐步扩展到新的电力源、铁路运输、煤矿、智能制造、综合走廊等。

工业制造业市场测量:输入设备和交换设备超过1亿美元

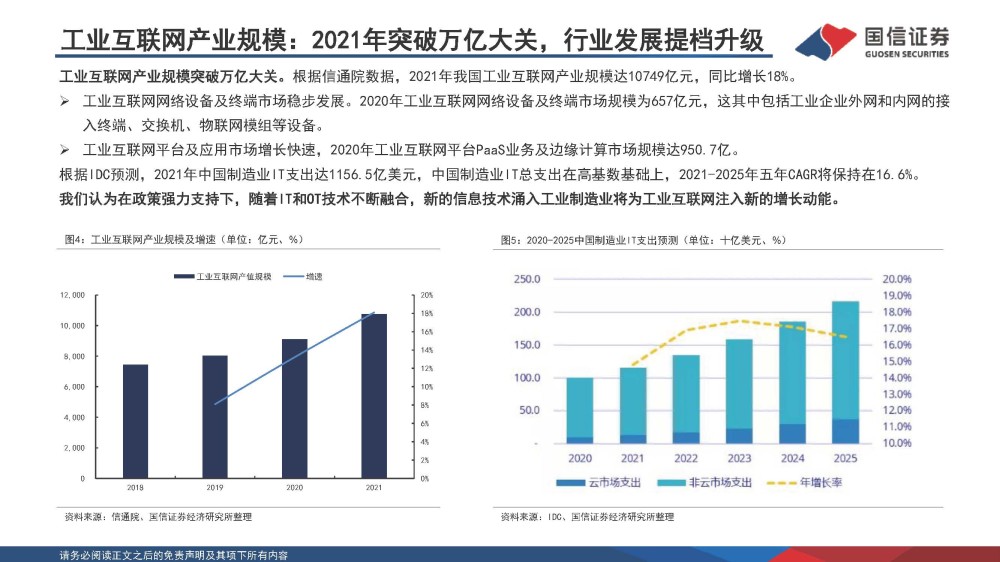

根据工信部数据,2020年和2021年,中国主要的工业互联网云平台连接设备数量分别为6200/7600万台。2020年到2025年,工业互联网上云设备的数量将达到13台,据估计,在2025年,工业互联网云平台连接设备的数量将达到1.81亿台。

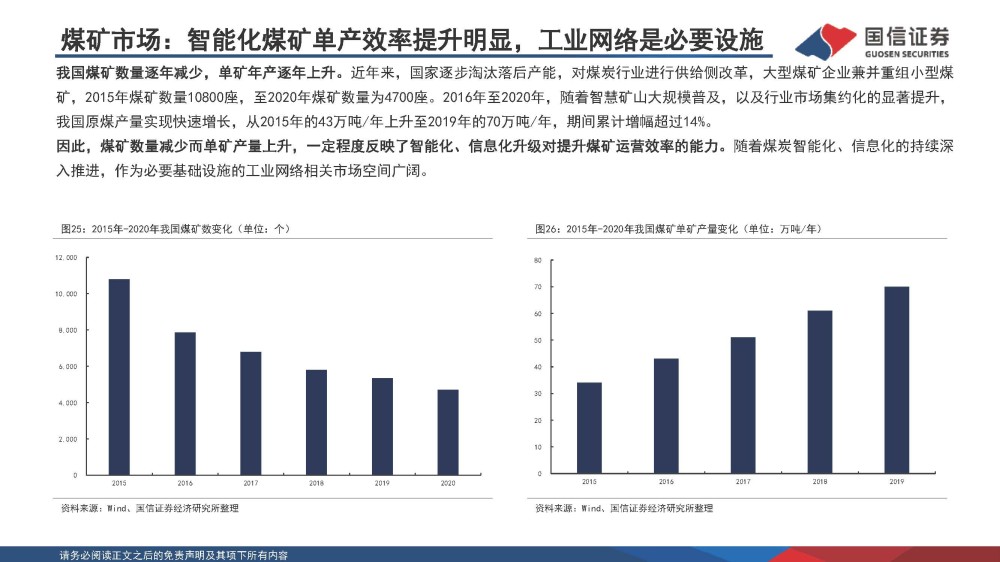

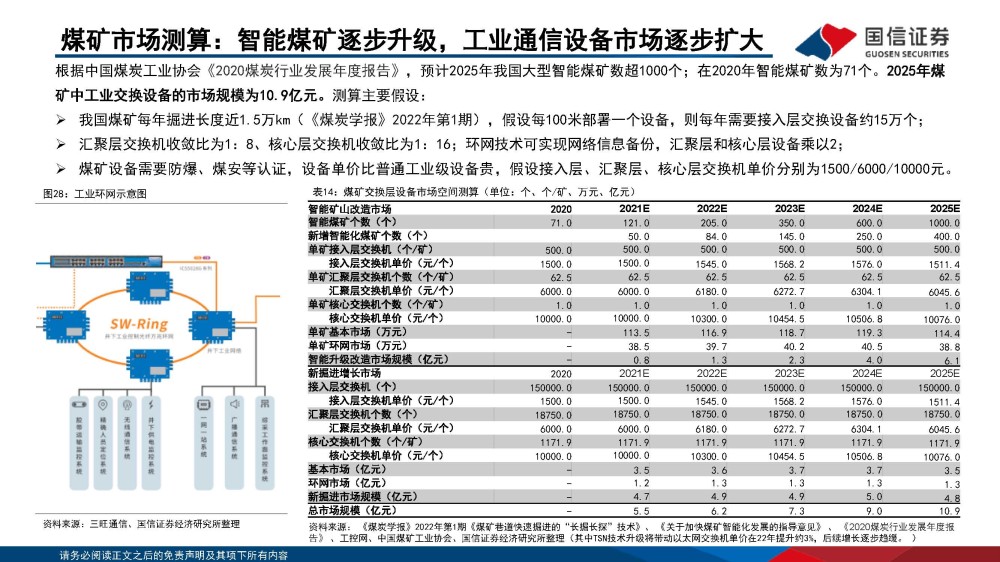

煤矿市场:智能煤矿单位效率提高,工业网络是必要的设施

中国煤矿的数量逐年减少。单矿年产逐年上升。近年来,国家逐步消除了落后的能力,改革煤炭工业的供应方面,大型煤矿企业合并和重组小煤矿,2015年,煤矿的数量为10800个,到2020年,煤矿的数量将达到4700个。2016年至2020年,随着情报地雷的扩散,和工业市场集中的显著增加,中国的煤炭生产实现了快速增长,从2015年的43亿吨/年上升到2019年的70亿吨/年,该期间的累积增长超过14%。

电力市场测量:输入终端设备规划快速增长

根据《全国电网智能规划总体报告》,中国第五十五届会议期间,新建了7700个智能变压电站。在“14.5”期间建造了7411个新的智能变压站。根据测算,2025年,电力网络中交换设备的市场规模为1.200亿美元。测量的主要假设是:变压器站与分配室的收敛比为1:15;每个变压器站有30个输入开关和6个复合开关。

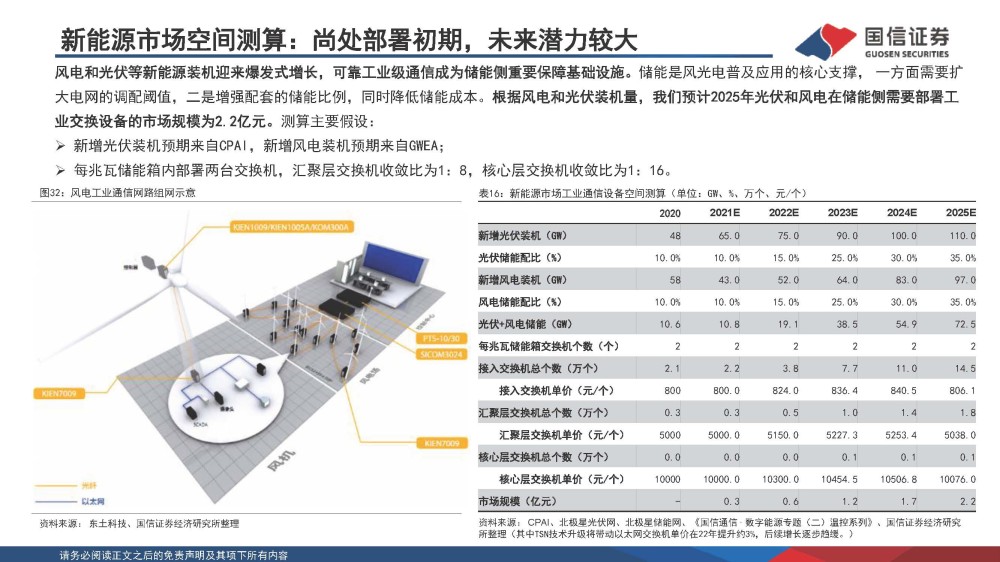

新能源市场空间测量:仍处于早期部署阶段,未来潜力更大

风力发电厂和太阳能发电厂正经历爆炸性的增长.可靠的工业级通信成为重要的节能基础设施。能量存储是风电和轻电应用的核心支持.一方面,需要扩大大型网络的分布阈值,其次,增加节约能源的比例,同时降低储能成本。根据安装的风电和太阳能的数量,我们预计在2025年,光电和风电在能源储存方面应用工业交换设备时,市场规模将达到2亿美元。

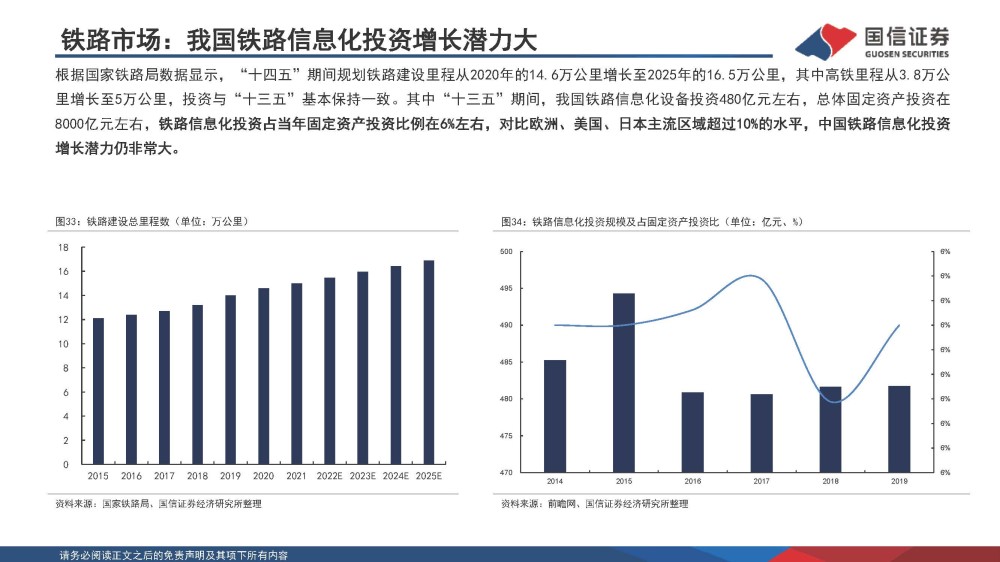

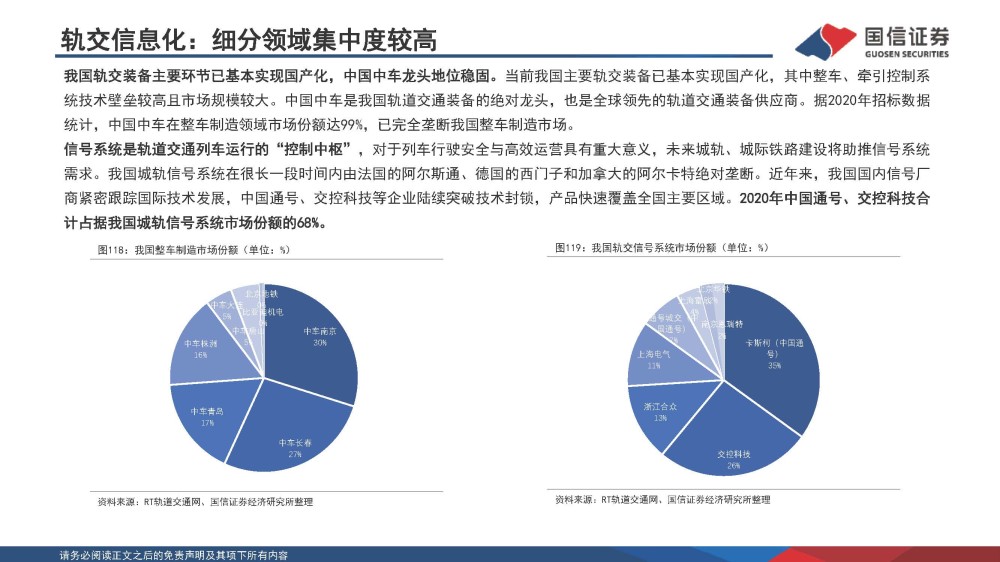

铁路市场:中国铁路信息投资具有巨大的增长潜力

根据国家铁路局的资料,铁路建设计划在2020年14-15年期间为16万公里,到2025年增加到16万公里,高速铁路从380,00立方英里到50,00公里,投资基本上与“五十五世纪”保持一致。其中,在“五十年”期间,中国铁路信息设备投资约达480亿元,总固定资产投资约8亿元,铁路信息投资占今年固定资产投资的6%左右。与欧洲、美国和日本主流地区相比,这一水平超过10%。中国铁路信息投资仍具有巨大的增长潜力。

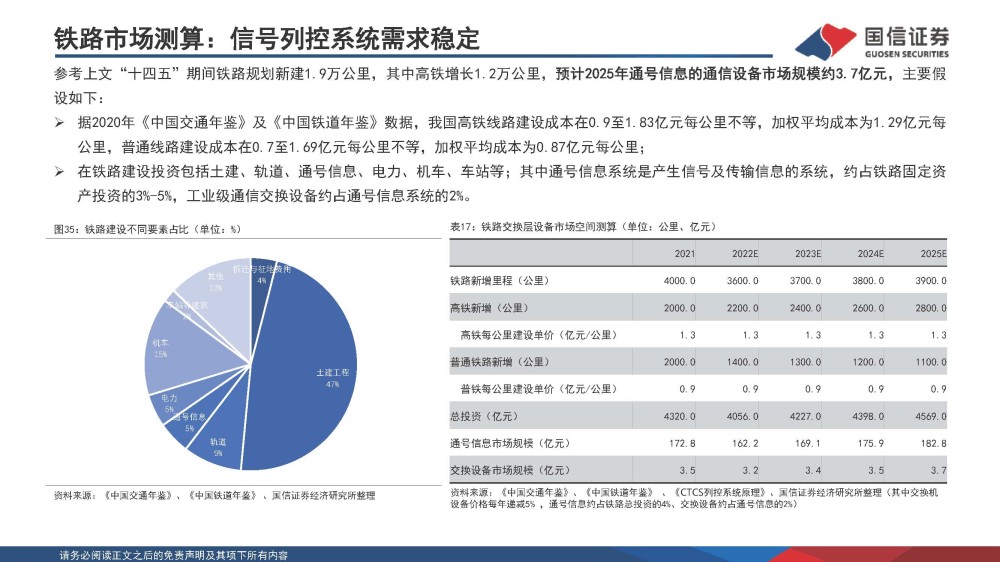

交通市场:信息系统作为交通神经系统

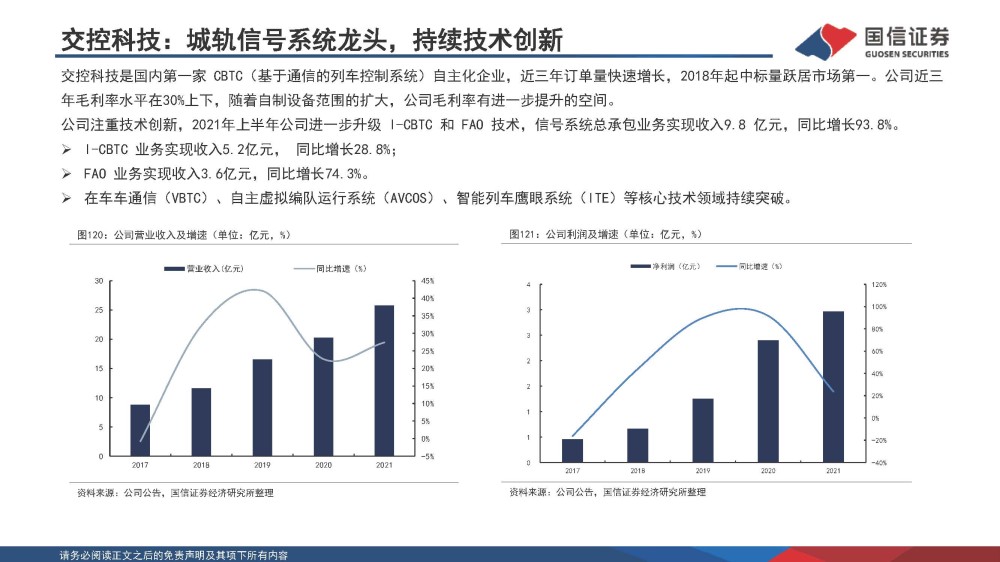

城市铁路信息系统是指导列车运行、公共通讯和各种信息传递的重要手段,它也是铁路安全、快速、高效运行的重要保证系统。需要稳定的信号传输的用途包括信号系统、集成监控系统、自动售票系统、集成保安系统、通信系统和旅客信息系统等。铁路信息系统要求产品具有很强的抗电磁干涉性能,能有效地保护强振动冲击、电磁干涉和汽车负荷电源不稳定。(资料来源:未来智库)

03市场模式:高客户壁垒,预计新技术将改变市场模式

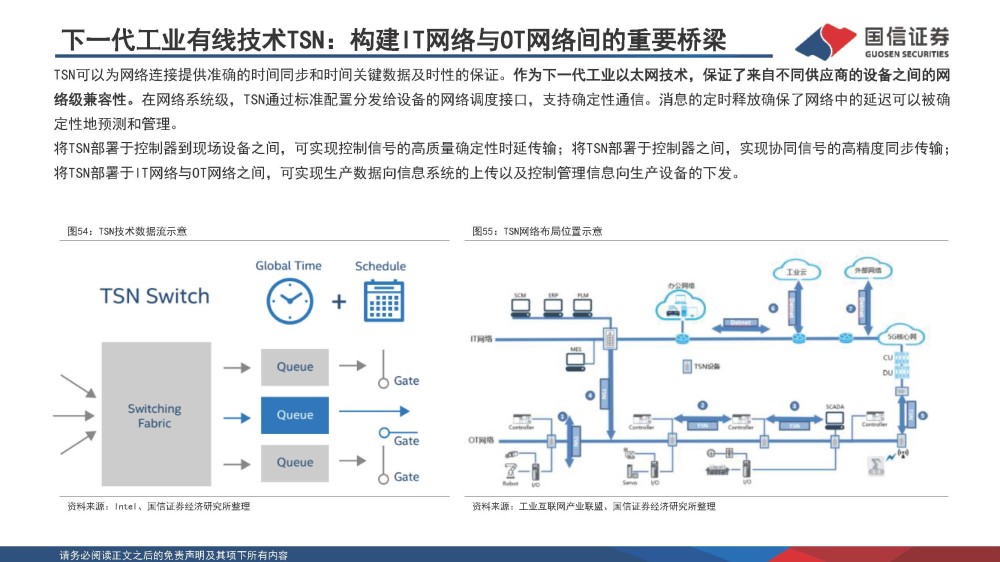

工业通讯设备:支持多种网络协议,满足要求的环境

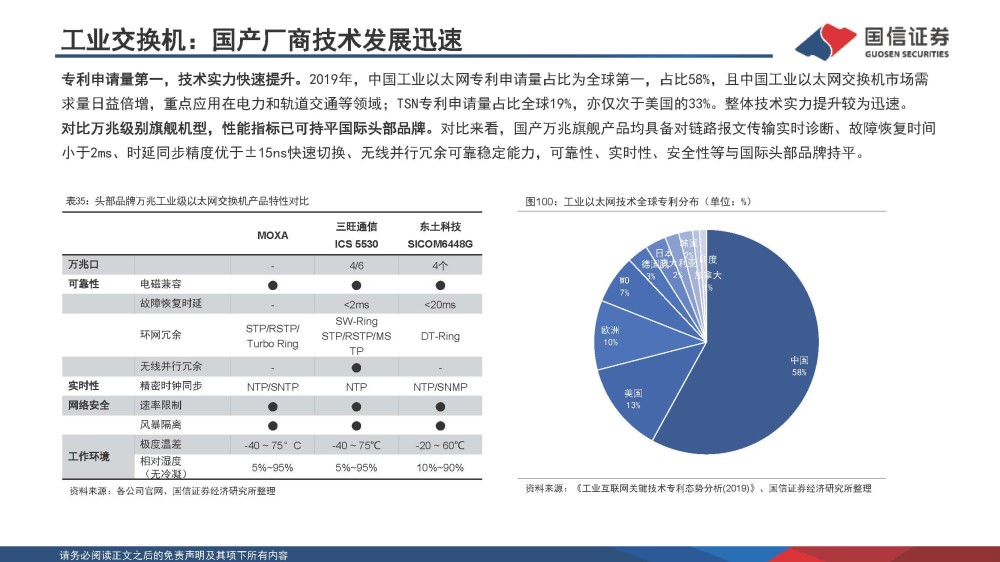

工业通信设备通常支持多个网络协议.举例来说,在飞行中嵌入的工业无线网络产品,该产品可以集成RS485/RS232、Ethernet、 Profinet(DO/DI)、CAN、Ethernet、5G/4G、WiFi、LoRa等。工业通讯设备需要适应使用环境的严峻,因此,一般需要使用高质量金属板,具有良好的机械强度,支持9~36V宽压输入,具有静电保护,波浪保护,过流保护,使用环境温度-40°C~+85°C。

竞争模式:国际品牌占主导地位,利润高

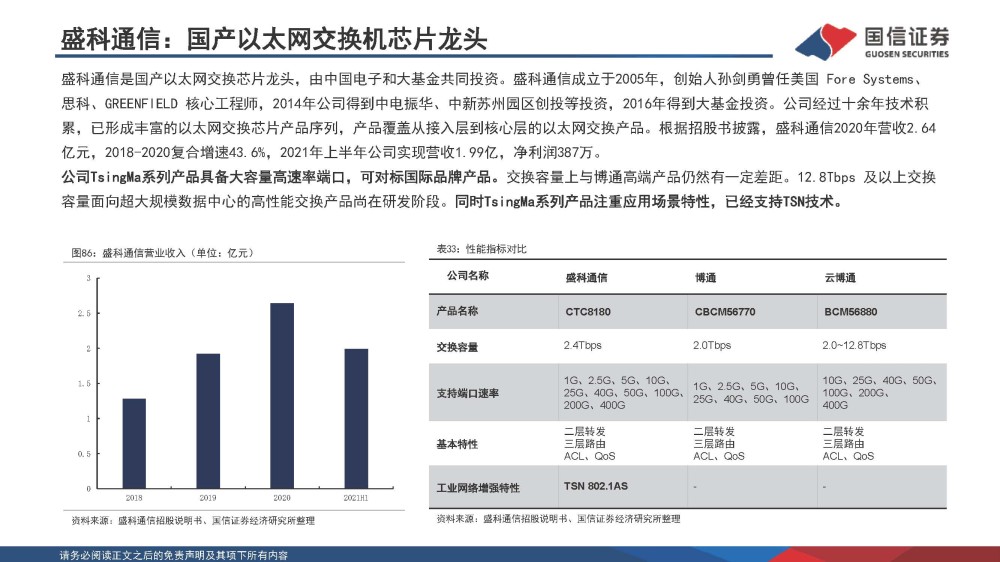

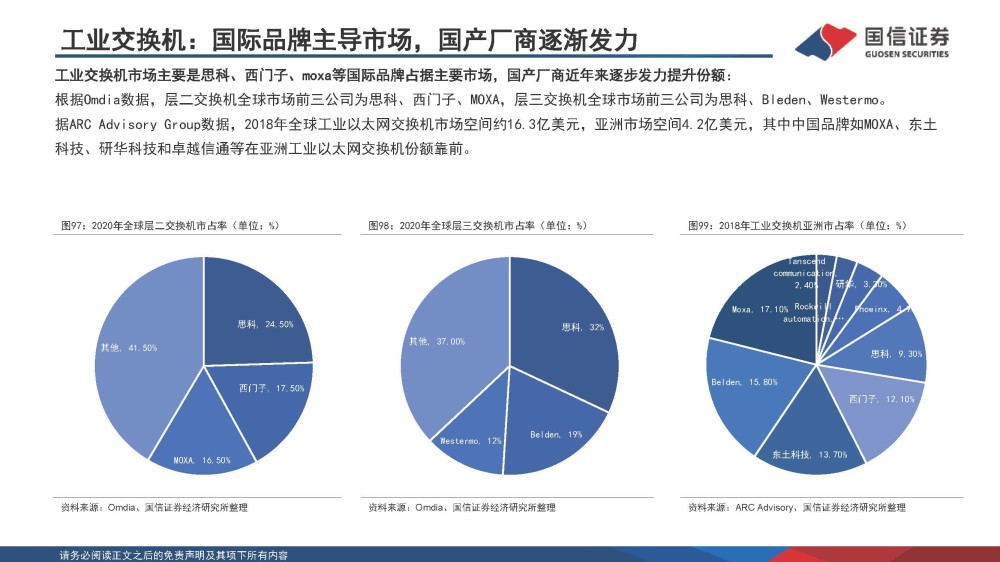

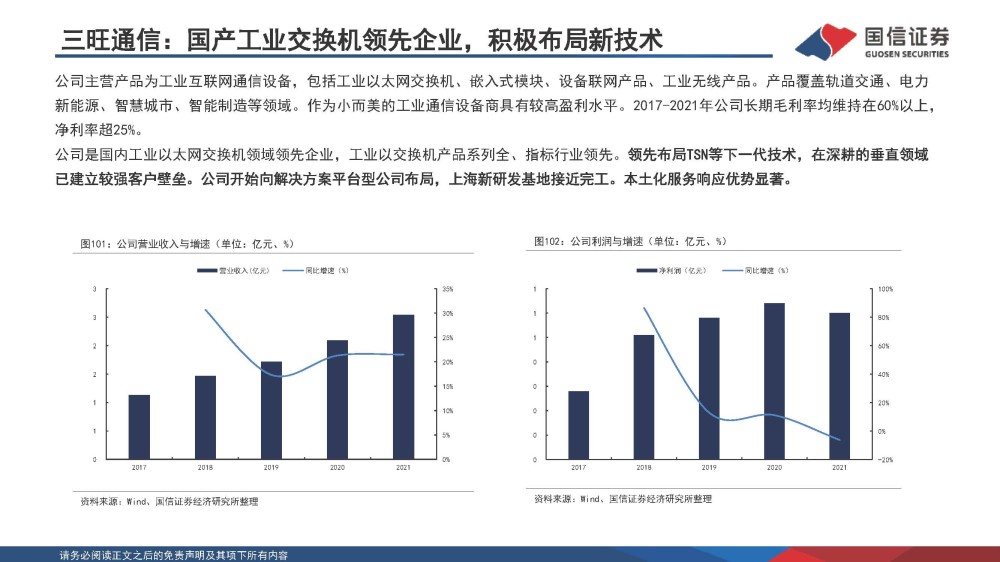

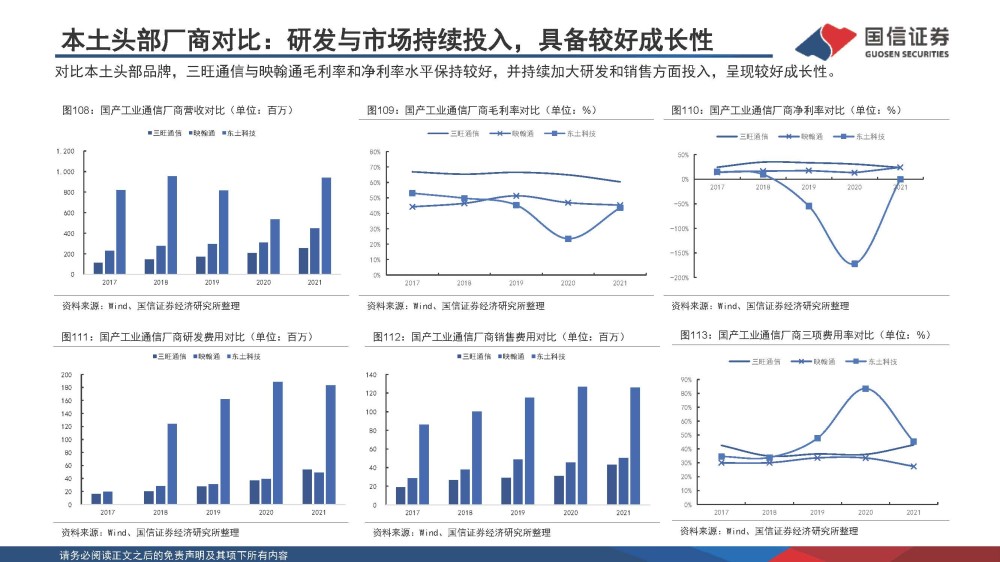

目前,行业互联网网络侧设备市场主要由外国品牌主导,CR3的市场份额达到43%。国内制造商的市场份额仍然很低。工业通讯设备公司的国际总部包括Cisco、Siemens、MOXA和Belden国内公司主要包括三旺通讯 、 马安通 、 东东科技等. 国际头部工业通信设备公司的毛利率>国内头部工业通信设备公司>商用通信设备公司,这家国际领先的工业通讯公司总利率高达60%.

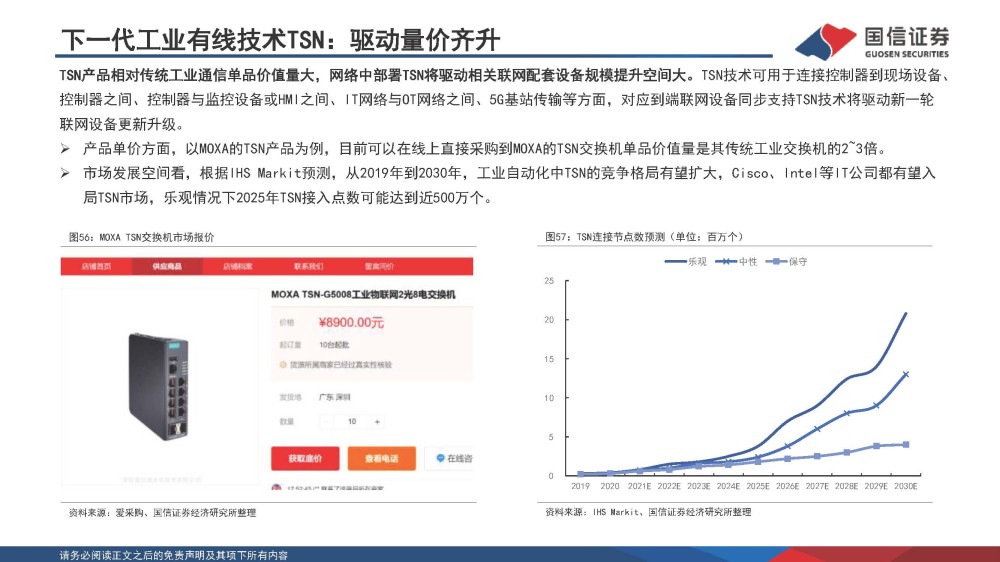

高利润因子:在工业一级具有高可靠性特性,定制带来高附加值

工业通信设备的应用场景与商业通信设备不同.它的部署场景相当极端。因此,工业通信设备在组件 、 产品材料 、 稳定性和软件选择方面与一般设备有一定区别.因此,相同规格的工业通信设备价格是一般设备的2-3倍。虽然产品的功能和工作原理与商业设备相同,但工业通信设备也需要根据不同的工业应用环境定制。

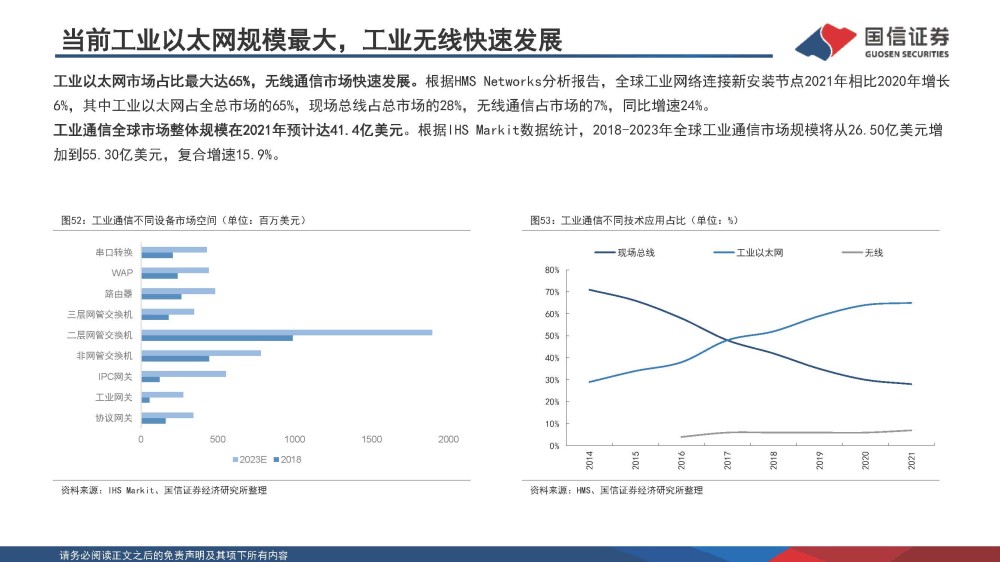

该行业是以太网领域最大、无线行业发展最快的行业

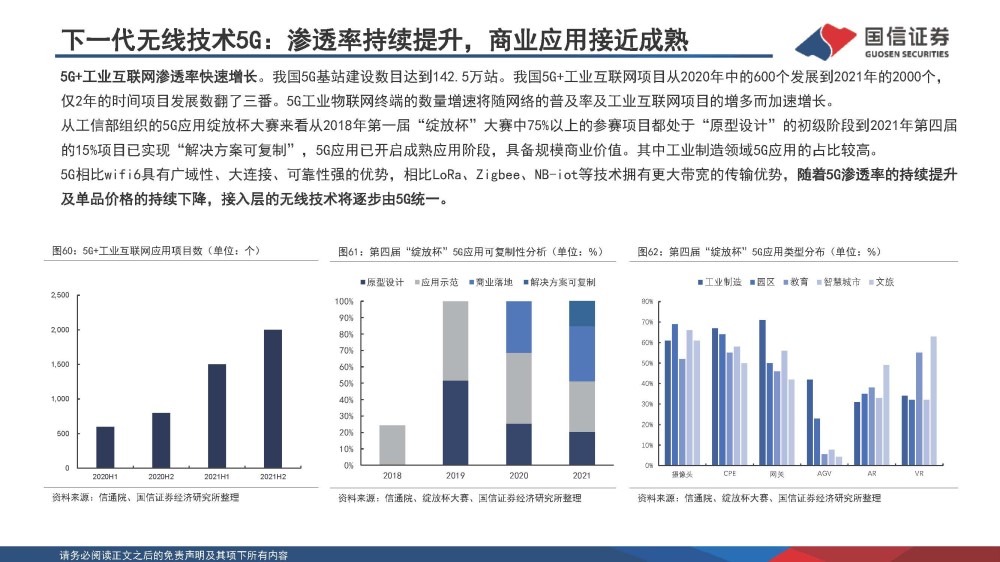

该行业占互联网市场的65 % 。无线通信市场正在迅速发展.根据HMS网络分析报告,2020年,新安装节点的全球工业网络连接率将比2021年增长6%,其中,工业网路占总市场的65 % 。田线占总市场28%。无线电通信占市场7%,同比增速24%。全球工业通讯市场预计在2021年增长到41亿美元。根据国际卫生组织马克里特数据统计,全球工业通讯市场将从2018-2023年增长26亿美元,增长50亿美元,达到55.30亿美元,整体增长率为15.9%。

04 制造业 建议 集中 注意 国内 的 替代 机会

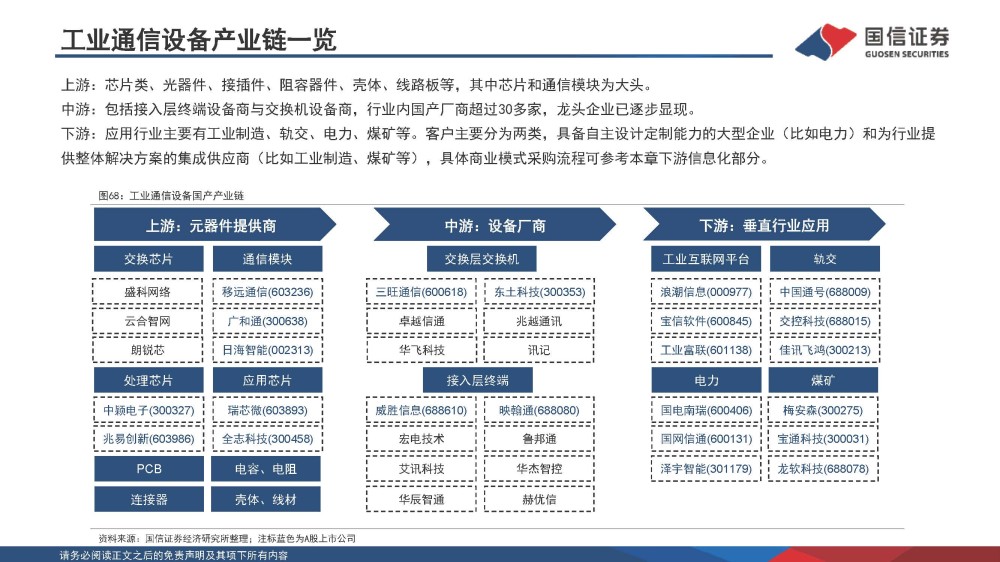

工业通讯设备产业链列表

顶部: 芯片类型 、 灯具 、 接口 、 电阻 、 壳 、 电路板等,芯片和通信模块是主要的.中级:包括输入级终端设备公司和交换设备公司,该行业有超过30家国内制造商,长尾企业逐渐出现。低: 应用工业主要包括工业制造 、 铁路 、 电力 、 煤矿等.客户主要分为两类,具有自主设计和定制能力的大型企业(例如电力)和提供全行业解决方案的集成供应商(例如工业制造、煤矿)。

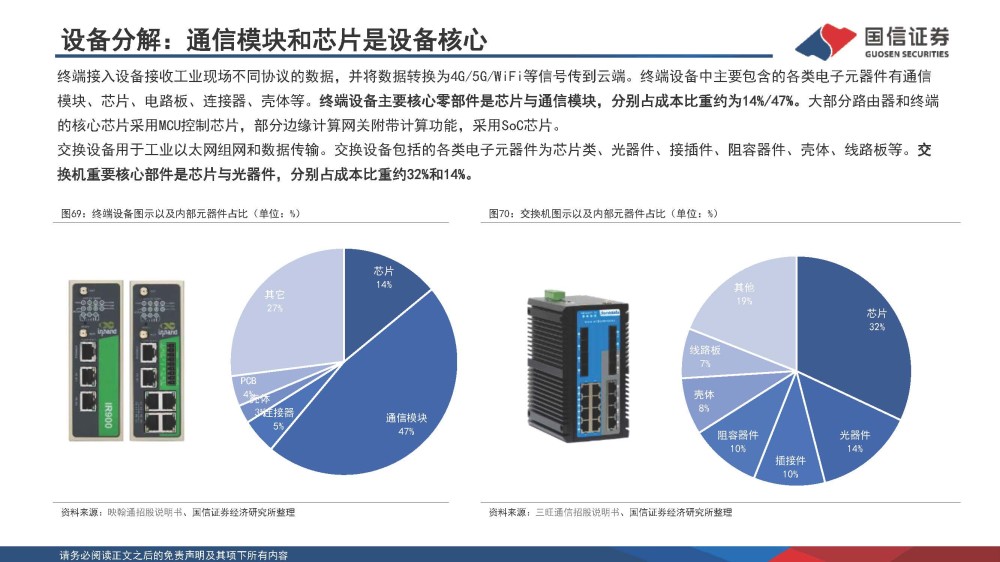

设备分解:通信模块和芯片是设备的核心

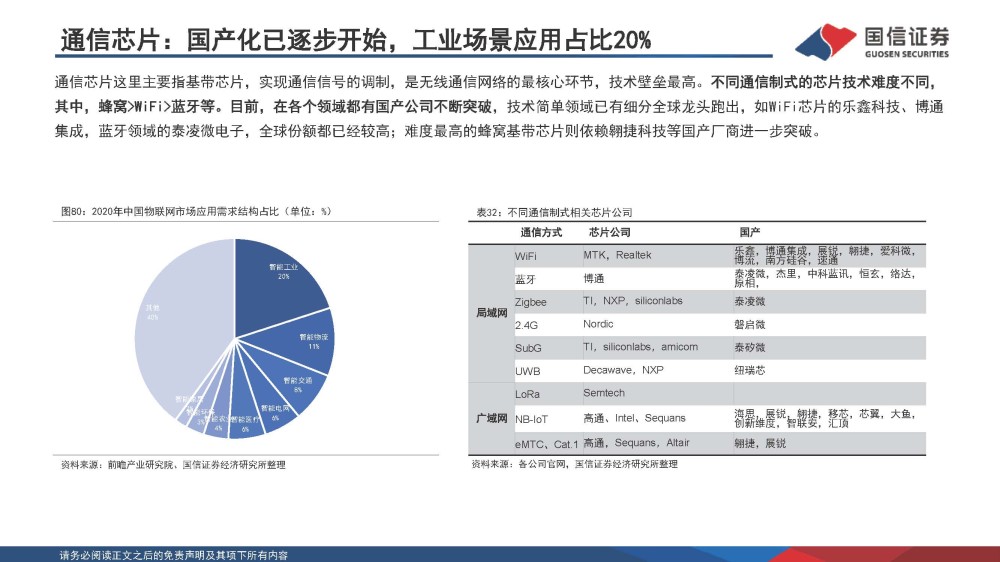

终端访问设备接收来自不同工业现场协议的数据,它将数据转换为4G/5G/WiFi信号到云上。终端设备的主要组成部分包括通信模块、芯片、电路板、接口、壳等。终端设备的主要核心部件是芯片和通信模块。成本-成本比率分别为14 % / 47 % 。大多数路由器和端口核心芯片使用MCU控制芯片,部分边缘计算网络开关附件计算功能,采用SoC芯片。

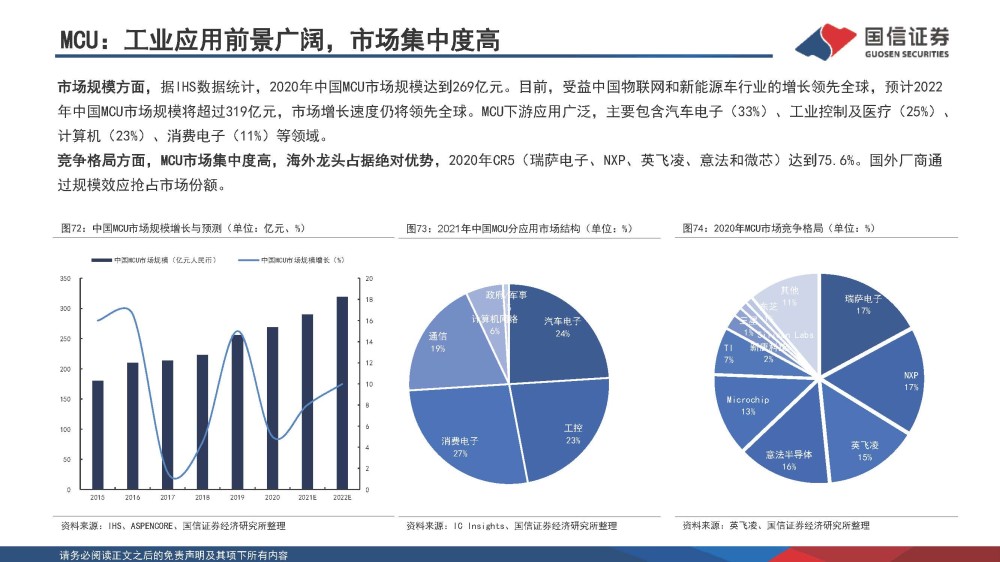

MCU:数端/工作控制设备核心处理芯片

MCU指计算机 CPU 、 RAM 、 ROM 、 计时器和多个输入/输出接口集成到芯片上,形成一个芯片级计算机,不同用途的组合控制系统.MCU芯片在工业互联网领域边缘层的终端设备中使用,其数据传输量低,时间延迟要求高。比如数据采集终端,网关,工控机等等,工业级MCU工作需要不同工业级核心板和普通设备,操作温度范围 -40 °C 至 85 °C.而部分边缘计算网络开关附件计算功能,采用SoC芯片。

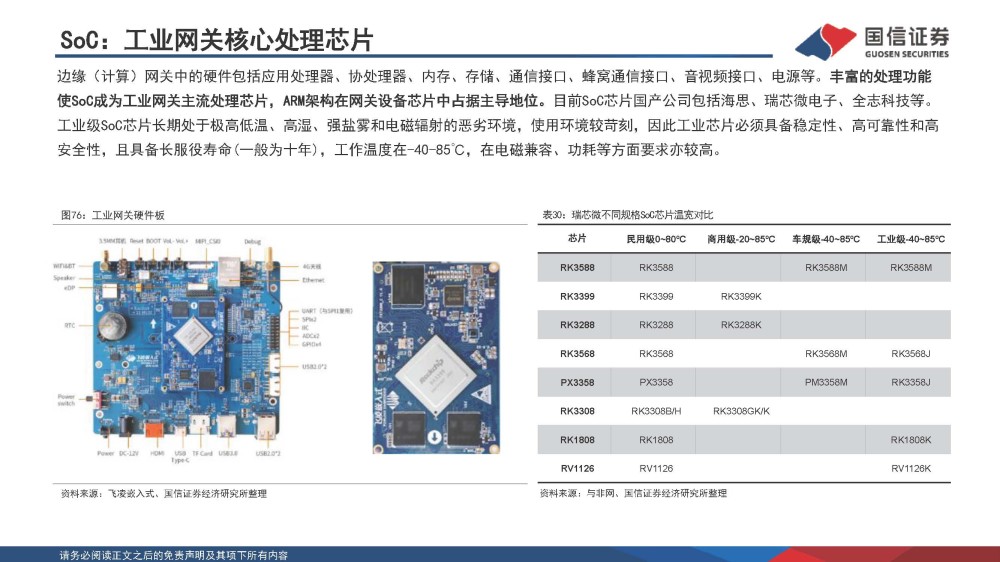

SoC:工业网络核心处理芯片

端口的硬件包括应用程序处理器、共处理器、内存、存储、通信接口、移动通信接口、音频和视频接口、电源等。广泛的加工功能使SOC成为工业开关的主流加工芯片,ARM架构主导了网络设备芯片。目前,SoC芯片国内公司包括Heath、Ray Core微电子、所有利益技术等。

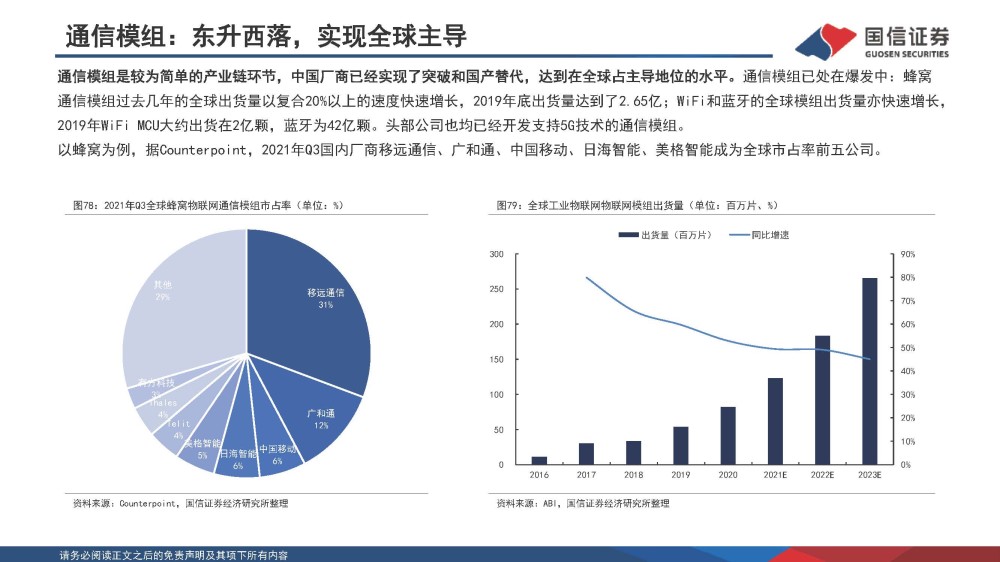

通讯模块:走向全球领导

通信模块是一个简单的链路连接,中国制造商取得了突破和国内替代,达到全球主导地位的水平。世界通讯模块在过去几年中快速增长,总共增长率超过20%。截至2019年底,该量已达到2.65亿;全球Wi-Fi和Bluetooth模块也在迅速增长,截至2019年,有200万台Wi-Fi MCU已交付。蓝牙为42亿颗。总部公司还开发了支持5G技术的通讯模块。

报告节选:

(本条只供参考,不代表任何投资建议。有关资料请参阅原文报告。)

选择的报告来源:未来情报。

本文由 在线网速测试 整理编辑,转载请注明出处。