科技基建的未来在哪里

最后更新:2022-06-02 06:32:03 手机定位技术交流文章

荀玉根

当今世界正在经历一个迅速转变的世纪。大国博弈全面加剧,国际秩序深度调整,不稳定性显著增加。中央财务委员会于4月26日表示,必须加速发展新的基础设施。正在建造新一代的超计算、云计算、AI平台、宽带基本网络等。需要扩大科技基础设施,加速高技术部门的国家生产,以促进中国经济的高质量发展,促进科技基础设施的高质量发展,加速高技术部门的国家生产,推动中国经济的高质量发展。它还是在日益复杂的国际环境中维持国家安全系统的强大力量和基础。

技术工业的国有化是中国不可避免的决定。

世界正处于由信息技术领导的新的技术循环之中。科学、技术和创新是中国经济向高质量发展转变的关键驱动力。这也是确保供应链安全的一个不可避免的方法。尽管中国的发明能力近年来有所增强,但中国的创新能力却有所增强。近年来,在5G、人工智能技术等领域取得了许多进展。然而,鉴于外部国际竞争环境日益复杂,以及内部基础研究和生产研究的一体化程度不足造成许多障碍,中国仍然需要刺激制造业和供应网络的创新。政府正着手解决核心关键技术“突破颈部”的问题。必须维持供应链的安全和发展自主权。

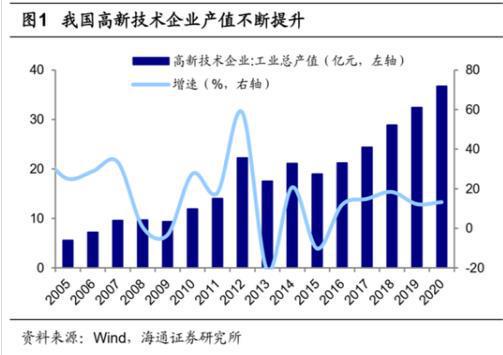

中国正在经历经济变革。创新对经济增长的贡献大大增加。它将成为第一个质量发展引擎。创建创造性国家已成为该国的一个重要战略优先事项。2010年,高科技企业的工业总产量为11万亿元,到2020年上升到36万亿元。当时,年化合物增长率为11.9%。这高于同期国内生产总值名义年增长率,即4.4%。

数字经济与实体部门的结合对中国的高质量增长也至关重要。数字经济的贡献价值从2005年的2倍增加到2020年的6万亿元。由于该流行病和全球经济的综合影响,2020年一直是引起严重焦虑的根源。数字经济保持稳定,年增长率为7%。这反映了同期国内生产总值名义上增长了3%。成为长期和持续经济增长的重要驱动力。但从中美对比看,就附加值而言,中国的数字经济远远低于美国的数字经济。高质量经济仍有进一步增长的空间。

随着贸易摩擦的正常化和中国在全球价值链中的追赶和上升,中国在世界贸易价值链中的份额不如中国在全球价值链中的份额那么强劲。美国的反中国运动被称为“技术脱钩”, 将严重危害供应链安全。国产替代迫在眉睫。美国实施技术制裁,禁止向中国出口科技物品和服务。新一代的中国信息技术、工业机器人、航空航天和芯片半导体受到了影响。缺乏自我控制的基本技术面对外部竞争,中国的技术工业将处于不利地位。不得推迟加强科学和技术安全。中国基础研究与工业研究的合并是一个重大突破。基本研究投资不足、公司研发强度低、高技术专门知识匮乏、研究成果转换利用不足以及专利成功实施率低等问题依然存在。尽快补齐短板,对寻求确保供应链稳定的政府来说,控制重要技术和实现技术自力更生是不可避免的替代办法。

中国的科技部门正被国有化。

短板决定桶体大小,关键地区缺乏自主性是中国技术产业的严重忧虑。 我们从硬件、软件和应用三个方面审视中国的国民产值。

就硬件而言,要取代国内半导体制造,还有很长的路要走,网络和算术基础设施能力必须提高。

半导体是若干尖端信息技术创新的基石。在这方面必须处理科学和技术的国有化问题。中国是世界上最大的半导体购买国。2021年,全球半导体市场将占总量的34%。另一方面,大陆公司仅占全世界半导体市场的7%。根据半导体工业链中国在密封和制造业中具有竞争优势。不幸的是,设备、材料和设计要素仍未独立。

上游使用的材料和设备中国日益依赖进口。国内半导体设备制造水平较低。超越核心设备尤其困难。全国PVD和CMP设备的制造率同样约为10%。半导体材料环节,外国制造商满足了该国对半导体光源发射装置的大部分需求。2020年,该国照明行业的市场份额仅为29%。此外,高端物品严重依赖进口。

它是密封的 并生产在河中。国内已有一定优势。与此同时,该国一些最大的半导体制造公司,如中港国际,也出现了。该国水晶晶体的能力正在增长。在2017年至2020年期间,中国大陆是世界上42%的新水晶工厂的所在地。中国的封装测试业务也接近国际先进水平。2021年第三季度,全世界14%的城市使用远程电工密封技术。位列全球第三。

中国在技术密集型芯片设计方面的基础仍然薄弱。 芯片设计被分为逻辑、DAO和存储,中国公司分别占世界市场中三个主要行业的5%、7%和4%,而当地EDA/IP行业主要由外国公司垄断。

经济社会数字化、联网和知识化进程对信息基础设施的能力提出了更多的要求,必须进一步发展联网和算术基础设施方面的国家生产优势。

网络基础设施方面,中国的5G网络获得了全球领先地位。根据工信部数据,截至2021年底,中国总共建造和开放了142个5G基站。世界上60%以上的5G基站都位于这里。在世界电信设备市场上,中国的公司也处于领先地位。2020年,中国和中国两家中国企业控制了全球市场的40%以上。这比2019年提高了4个百分点。

算力基础设施方面,根据中国新闻通讯署的统计中国电信、中国连通和中国在2019年移动了60%以上的数据中心市场。数据中心产业链中,中国在电力供应和分配以及智能系统方面具有竞争优势。IT设备和光亮的制冷“短板”也在推进。云计算方面,中国公共云市场以中国公司为主。国际市场份额尚未增加。到2021年第三季度末IaaS+PaaS市场前四个国家是:Alyun(38%的市场份额)、Tantseng(11%)、Hwa(11%)和中国电信(9%)。亚马逊拥有超过7%的AWS。然而,在世界范围的IaaS+PaaS公共云市场,亚马逊AWS、微软和谷歌在2020年的合并市场份额为45%。阿里云仅3.7%。

在软件部门,中国公司在基本软件和高端应用方面仍然缺乏竞争力。

基本软件,包括操作系统、数据库等等,是科技领域最重要的进步之一。 在基本软件市场中,外国企业长期以来一直是技术和货物的领先者,使得本地产品难以突破。

操作系统方面,中国的台式操作系统市场。外国公司拥有完全的支配地位。Windows和Marcos占国内市场份额的90%以上。国家生产操作系统占Linux分类的不到5%。代表国家生产运作系统的 " 统一和千年 " 公司主要从金融、教育和其他分部门进入市场。加速国产化。

数据库方面,根据IDC数据,中国的当地部署办法已进入关系数据库市场。中国和阿里巴巴等土著生产者的出现正在加速。国家产出率至少为31.1%,在公共云模式关系数据库市场上,这是国内企业首次取得领先地位。Alibaba、Tseng和中国占市场70%左右。亚马逊河(Amazon)和甲骨文(Oracle)分别占3.6%和3.6%,远远领先于13日。

应用软件中,制造业生产、管理和销售过程的数字化严重依赖工业软件。一项重大挑战是取代国内制造的高端工业软件。根据中国工业技术和软件工业联盟关于中国工业软件工业的白皮书(2020年),中国设计和运输服务工业软件只有5%和30%是2019年在中国产生的。次级开发占该国为设计型号而生成的软件的大多数。由于缺乏技术能力,产品技术和功能水平与MS软件的外国领导水平之间存在差异。在生产和管理领域,中国生产的工业软件分别占工业软件的50%和70%。但是,高端市场尚未崩溃。

在双碳目标下,机动机动化的趋势是显而易见的,新的能源车辆正在进入快速渗透阶段,当地生产商具有先前存在的优势。

在中国新的能源汽车市场自主品牌优势明显,预计国内生产者将保持市场份额增长。2021年,自治制造商将拥有7%的市场份额。与2020年的71人相比 我很久没进监狱了合资企业供应商的市场份额为10.3%,而外国+进口商的市场份额仅为12.0%。

鉴于新的能源车辆工业链,国家制造商在电动电池、电动机和电源控制连接方面已经成熟。NNE时期的数据显示:2021年,在国内电力电池市场上,中国的宁德时代(52.11%)、比阿迪(16.2%)和锂(5%),市场份额为9%。超过LG4的外国新能源。 0%电机、电控领域中,Biadi所代表的国内企业已经具有优势。2021年家用电器市场Biadi拥有13.6%的市场份额。位居第一。电控市场中,Biadi拥有18%的市场份额。Tesla拥有公司12%以上的股份。

从产业链整体看,国内新能源车相关企业技术逐步成熟,伴随国内和全球新能源车渗透率不断提高,预计国内生产者将保持市场份额增长。

优先考虑科学和技术安全框架内科学和技术基础设施的投资可能性。

为了维护供应链的安全与稳定,发展数字经济,实现国家生产重要的科技技术已成为一项长期投资战略。首先和第一,重点应放在为国家科学和技术产出奠定基础的科学和技术基础设施上。这也是政策现在所支持的路线。中长期看,在关键技术部门采用更快的国家生产选择所产生的投资可能性可能被列为优先事项。

科学和技术基础设施的建设是科学和技术的一个自我维持的基础。

为了实现国家生产替代、技术自给自足和自给自足,发展和加强科技基础设施是一个首要目标。同时,建设科学和技术基础设施需要短期稳定增长和中长期经济转型相结合。中央财务委员会第十一次会议建议全面改进基础设施。版式明确提出新一代的超级计算、云计算、人工智能平台、宽带基本网络等等。需要考虑在相关领域投资的前景。

新一代超算方面,在天气预报、飞机和生物医学等传统领域,超级计算有助于算术。它目前正在扩大,以包括新的技术领域,如海量数据、人工智能等。成为中国数字经济的基础设施中国在超额计算方面已经略为领先。根据将于2021年11月公布的《全球超级计算机TOP 500》名单,世界上一些绝密计算机仍处于紧急状态。在中国,名单上有173台超级计算机。美国有150多人。光之湖是中国最快的超级计算机之神,天家二号分别排在第4位和第8位。就超级计算机部署工厂份额而言前五位是中国的商业组织(入境180个)、波级信息(50个)和中国小青(36个)。中国超算市场中,国内企业具有明显的影响。中国超级计算机(HPC)在中国TOP 100排名中开发了一台新计算机。总而言之,连通性、波浪信息和中国市场占市场80%。随着家庭计算新模式的兴起、工业信息的升级和新一代信息技术的进步,在该国建设新一代信息技术是可行的。申请的数量和对申请的需求正在增加,申请的数量也在增加。在相关政策领域,支助也在增加。预计到2022年,全球高电联市场将达到341亿美元。这比2021年增加了16%。

云计算方面,在新一代信通技术一体化演进和工业数字转型加速这一大背景下,数据数量在增加。这也导致对数据储存、数据运输、数据处理和其他有关服务的需求成倍增长。云计算和数据中心业务的规模都在迅速扩大。“东西方”项目将于2022年2月正式启动。数据中心和网络、云计算和海量数据的趋同正在取得进展。中国信息和通讯研究所(CITE)声称:云层市场规模的“145”低估将耗资超过1 00亿美元。2022-2025年十年的年复合物增长率可能高达38%。作为技术基础设施的一个基本组成部分,自2022年以来,数据中心增加了540 00个常规机库。这导致投资总额超过1 900亿美元。2022年,我们预期在数据中心投资5 278亿美元。较2021年增长26.1%;中国信息和通讯研究所(CITE)声称:在2022-2024.4万亿元的元中,数据中心部门的支出高达1亿元。数据中心的工业政策正在不断改进。为了低碳、协同和创造性增长,正在广泛促进数据中心的发展。

人工智能方面,人工智能是一种新的战略技术,为未来铺平了道路。它是推动新技术革命和工业转型的一个主要驱动因素。《第14个五年数字经济发展计划》还倡导有效实施AI基础设施。加强人工智能工业供应链系统。发展人工情报基础设施是新基础设施的一个关键组成部分。根据宏观一级海洋交通的测绘和测量,2022年,投资将达1200亿元中国人工智能目前正在渗透广泛的部门。市场正在迅速扩大。2022年将达到2.76亿美元。这与2021年相比增长了42%。这比全世界人工智能产业同期6%的增长率还要高。

宽带基础网络方面,数字经济发展的基础是网络基础设施。加速宽带基础设施能够更好地适应经济和社会数字化、联网和情报等不断变化的需要。宽带基础设施网络的扩大使更新光纤百万兆字节成为优先事项。第14个五年数字经济发展计划强调,必须建立一个光纤兆字节网络,将整个城市和关键城镇连接起来。它还计划将互联网用户从2020年的640万增加到2025年的6 00万。政策支持下,宽带用户数量正在稳步增加。根据工信部的数据,2022年3月中国宽带客户超过459.66亿。这表明比上一年结束时净增加1 140万户家庭。根据我们测算,一个新的光纤电缆网络预定到2022年覆盖440万公里。新的光纤电缆线长度比2021年长39%。

中长期政策鼓励在基本技术领域更快的国家生产替代。

诸如高端半导体、操作系统和工业软件等关键部门的核心技术预计将在政府支持下突破,国有化将加速。

在半导体方面,中国2019年的自足率只有约30%,国务院要求2025年实现70%的自足率,中国的半导体产量由政策援助和数字经济发展驱动。

工业软件方面,由于数字经济技术与能源网和化工等传统部门相融合,其速度加快。这些行业的数字化以及对情报的要求将逐渐出现。需求向好,叠加政策催化,工业软件是一种替代或加速的国民产品。根据中国工业研究所的预测中国工业软件工业在2022年将达到2610亿元。这比2021年增加了15%。

操作系统方面,它已经演变成一项涉及各个方面的国家政策。建立一个以CPU和操作系统为核心的安全、自主和先进的生态系统是信息技术部门的核心。然而,在建立国家生产操作系统方面仍有若干障碍和痛苦点。本战略鼓励开发新的多平台操作系统应用程序及其环境影响。中国的操作系统 将会继续进攻国家生产操作系统建立在国家生产项目和创意产业增长的基础上。向市场化发起冲击。

(作者,Seaton证券首席经济学家,摘录)

Fang Ping-chung是负责编辑,Cheng Kai是总编辑。

本文由 在线网速测试 整理编辑,转载请注明出处。