原创 东南亚承接全球第四次半导体产业链转移?杞人忧天!

最后更新:2022-06-25 05:35:57 手机定位技术交流文章

集微网报道,自从1970年代美国成立以来,半导体工业经历了三个重大的全球转型:1980年代以来第一次,从美国大陆迁移到日本;第二个是1990年代末到新世纪初,它从美国、日本迁往韩国和中国台湾地区;第三,从中国台湾地区和韩国迁往中国大陆。这些三种转移的主要链路是不同的.但每一个转变过程都推动了当地技术和经济的迅速发展。

如今,伴随国际地理格局和工业环境的变化,全球半导体工业倾向于迁往东南亚和其他地区。其具体表现是,许多参与者,包括工业巨头,都位于东南亚,与此同时,中国半导体链链的一部分逐渐向东南亚移动。那么,在这一现象背后,东南亚半导体工业的全球地位是什么?其升级进程面临的机遇和挑战是什么?同时,国际地理模式将如何影响这一进程?

东南亚几个国家已成为半导体行业“新星”

过去多年,欧洲和美国制造商已把半导体生产转移到海外以降低成本,因此, 供应链中的劳动分工变得更加全球化.作为若干工业移徙的主体,在亚太地区,半导体地位近年来稳步上升,甚至成为工业发展的基石。但由于新的霍乱疫情的影响,该行业发现,东南亚半导体供应中断严重影响到全球智能手机和汽车行业。同时,被推向焦点,半导体工业在该地区的重要性已无前例。

根据美国半导体工业协会(SIA)公布的数据,1990年,世界芯片的37%是在美国工厂制造的,但到2020年,这一数字已经下降到12 % 。大多数半导体制造现在集中在台湾、韩国和中国大陆。与此同时,东南亚在芯片行业全球分工中也起着至关重要的作用。据统计,东南亚占全球半导体测试和包装市场的27%。据估计,世界上15%至20%的消极元件都是在东南亚国家制造的。

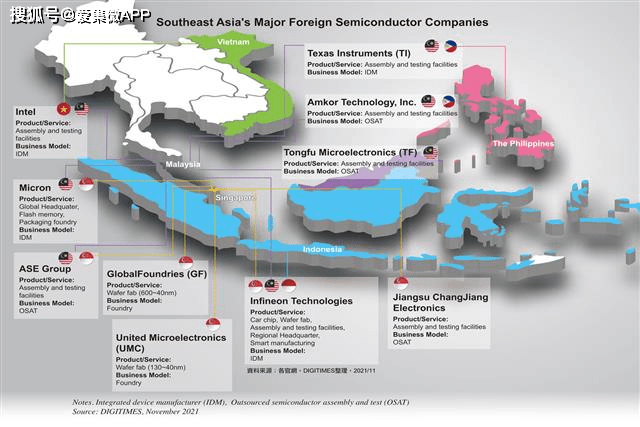

图像来源:DIGITIMES

按具体国家来看,马来西亚槟城被称为东硅谷。它拥有超过50年的电力和电子工业发展历史。此外,超过50家半导体巨头,包括AMD、英特尔、英特尔、德克萨斯仪器和英特尔,已经在马来西亚投资。与此同时,主要的OSAT制造商,包括太阳和月亮光和TFT微电子,也在槟城设立了工厂。目前,马来西亚半导体包装的市场份额为13%。它是世界七大芯片出口之一。

作为东南亚最重要的半导体制造基地,新加坡 占 全球 晶体 能力 的 近 5%,在半导体设备市场占19%,同时,该公司位于全球总部以及亚洲太平洋总部。目前,新加坡的联合电力与电网核心拥有40纳米加工的晶体厂,太阳光和长距离电技术配备密封设备。此外,新加坡是一个大型专业产品供应商,如底部和AMS垂直腔激光器(VCSEL)和高速RF滤波器。

在国际半导体巨头的主持下,越南半导体工业也有望迅速发展。其中,已批准向越南北部生产半导体材料和设备投资160亿美元。2021年初,英特尔宣布对越南业务的投资为4.75亿美元,建造高档芯片测试和密封设备。由此,根据研究机构Technovio的一份报告,越南半导体工业从2020年到2024年将比去年同期增长19%。到2024年,该行业已增长到61.600亿美元。

三星电子越南工厂来源:越南劳动报

相比之下,菲律宾半导体工业布局尚不完善,主要电子组件的制造,尤以MLCC为主。当前,穆拉塔、三星、 Solar Induction和其他主要的国际MLCC工厂在菲律宾马尼拉有工厂。这导致马尼拉被指定为“MLCC工厂集群”。与菲律宾状况类似,泰国在硬盘生产方面主要有优势,目前是世界上第二大硬盘出口商和生产商,然而, 近年来, 半导体 工业 在 更多 的 相关 企业 下 得到 多样化 。

整体上,同时,在许多国家成为半导体“新星”,东南亚的工业发展迅速。根据美国财富商业洞察,预计东盟半导体市场从2020年的269亿美元增长到2028年的418亿美元。总年增长率为6.1%。此外,东南亚也成为最重要的半导体出口目的地之一。如海关发出通知,来自东盟的集成电路进口量在2020年上半年增长了233.8亿元,达到2268亿元,其总进口量占24.2%。

转变“技术复苏”的机遇与挑战

过去几十年,通过吸引外国直接投资和促进出口,与全球价值链和半导体制造业合作,为全球智能手机、汽车电子和医疗设备的组装和测试提供重要的基础。因此,东南亚电子部件的出口增长较快。其中越南增长最快。菲律宾最大的出口商品是半导体,占比达60%以上。为了保持竞争优势,东南亚国家正试图吸引更多的工业投资。

例如,泰国最近批准了对半导体投资的税收奖励政策,用于先进资本和技术密集型制造,如水晶制造,最大10年免税等。另外,2021年3月,菲律宾 总统 签署 了 《 企业 复苏 和 企业 税 奖励 法 》,这包括将公司所得税从5到10个百分点降低到20到25%。越南采取了类似的政策,更渴望成为数字经济。到2025年,它将占GDP的20%,到2030年将达到30%。

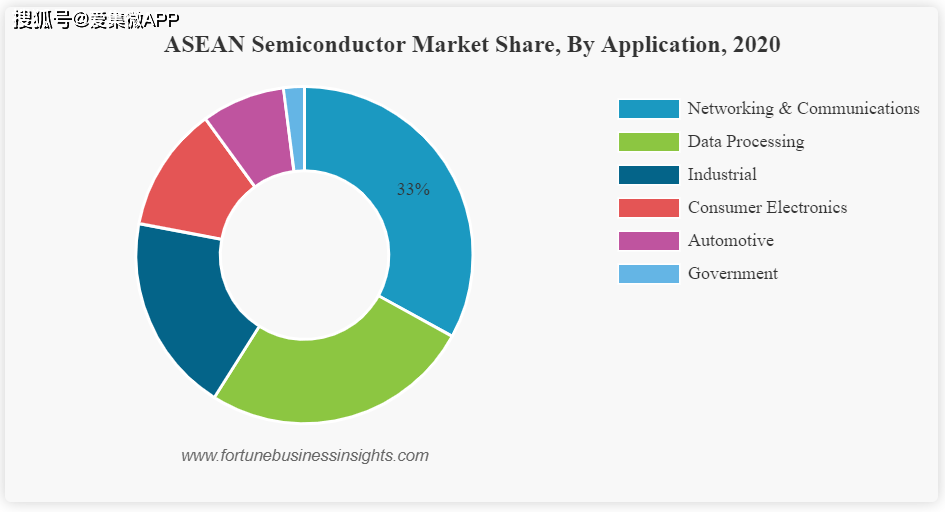

来源: Fortune Business Insight网站

在市场发展方面,东南亚半导体工业也有其特点.根据财富商业洞察的报告,人工智能 、 辅助驾驶系统 、 面部识别 、 电子车辆导航和个人辅助等.它为主要东盟市场参与者创造了足够的市场机会。另外,预计存储芯片将主导半导体分离市场,网络和通讯将成为应用领域主流,而带有Internet of Things安全设备安全功能的芯片将成为市场发展的主要趋势。

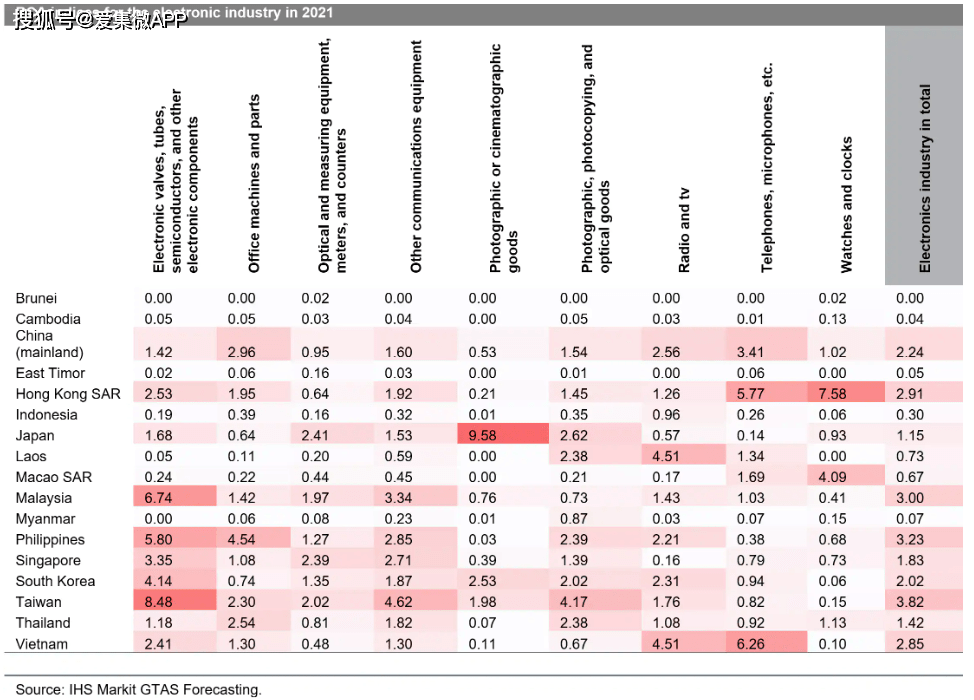

当前,随着跨国经济的迅速发展,东南亚的“两头齐进”发展模式也使得该地区的电子产品出口更加专业化。日前,针对出口份额视角,研究机构IHSMarkit发布了电子工业关键部件的比较优势指数或RCA指数。其中,半导体和电子部件的RCA最高值是台湾(8.4),其次是马来西亚(6.7)和菲律宾(5.8)。整体来看,东南亚国家数量高于中国大陆(1.4)和日本(1.6)。

图片来源:IHSMarkit网站

值得一提的是,东南亚半导体工业也受益于与中国的密切联系。甚至离不开中国。目前,半导体贸易作为双边贸易中最重要的组成部分,中国已成为东南亚的重要市场和备件来源.根据MicroNet先前提到的行业分析,希望为国际半导体巨头发展越南市场,它集中于越南与世界最大的工业生产国中国紧密的联系。可以获得稳定设备的关键部件的供应.

基于此,东南亚的多国计划是“从制造业转变为技术密集型城镇”。不过,其中难免困难重重。作为资本、技术和知识密集型企业,半导体的研发和制造需要整个产业链的全力支持。但现阶段,东南亚地区高度依赖外国企业.半导体工业的发展道路相对单一,它主要从事诸如密封等劳动密集型活动,并且处于工业链的底部。这 可能 是 阻碍 东南亚 半导体 工业 进一步 发展 的 一 个 关键 因素 。

与此同时,缺乏知识产权保护也阻碍了东南亚半导体工业的发展。根据《财富商业洞察》的报告,为实现具有创新价值的半导体出口产品和服务,东盟国家需要制定强有力的知识产权保护框架,并深度融入全球和区域研发(R&D)网络和制造价值链。无论是知识产权保护还是技术积累和生态建设,这不是白天和夜晚的问题。由此,东南亚国家仍有许多需要建设的领域。

此外,廉价劳动力作为竞争因素的时代正在过渡,教育 、 培训 和 基础 设施 是 未来 竞争力 的 组成 部分 。作为现代先进技术的核心竞争力,半导体的培训是系统工程.但东南亚许多国家对此没有依据,最缺乏的是人才。另一方面,半导体工业的技术差异很大.但是,在各个领域,已经有领先的国家。因此,东南亚国家很难赶上.

产业链“向南”转变的地理模式或加速

历史看来,半导体行业转让的一般规律是“从底部到顶部”和“从侧向整体”。对全球半导体工业的历史进程,半导体市场一直在不断变化,从欧洲和美国的工业转移到日本和韩国,再到中国。但在全球半导体工业的新发展中,由于仍有许多障碍,一些东南亚国家正从“工作场所国家”转变为“科技和研发城市”,这可能需要很长时间。不过,国际地理模式或将加速这一进程。

图源:《日经亚洲》

近年来,美国政府不断敦促半导体公司通过各种手段与中国联合。因此,有一次,中国-美国“悬挂架子”和给东南亚洲提供食物的言论出现了。如今,由于 联合王国 政府 “ 返回 ” 亚洲 太平洋,中国还计划利用其主导的“印度经济框架”加速向东南亚和其他地区转移中国半导体供应链。要知道,“印度经济框架”的所谓支柱之一是“芯片、电池、医疗产品和关键矿物等供应链的韧性和安全性”。

鉴于工业因素的影响和考虑,美国企业正在削减对中国的投资,同时加大对东南亚的投资。目前,大多数在东南亚投资的外国半导体公司来自美国,其中包括Intel、AMD、E.F.L.、M.G.、Texas Instruments、Goldman Sachs和Boughton等行业巨头。例如,该公司去年宣布,它已经投资了40亿美元在新加坡建造一个新的水晶厂。今年4月,安德森宣布将全球分销中心从上海迁往新加坡。

相比之下,韩国和中国台湾半导体公司对东南亚的投资很少。其中,Samsung Electronics和SK Heiligs尚未在该地区建立晶体磨坊。但从长远来看,这些主要生产设施是本地或内地半导体公司,或将分配生产投资,将部分生产扩大到东南亚,处理贸易摩擦和流行病。例如,MP3表示,它不会排除在新加坡的额外工厂的可能性,在新加坡建立了一个新的工厂.

对东南亚而言,如果 “ 印度 经济 框架 ” 是 作为 “ 逆转 ” 催化剂,因此,区域全面经济伙伴关系协定(Regional Comprehensive Economic Partnership Agreement,缩写为RCEP)是“右翼”的催化剂。RCEP已于2022年1月1日生效,它将降低会员国购买和出口的成本,降低对高科技投资的不确定性。显然,这将有助于东南半导体在吸引外国投资和对外贸易方面继续发展,它 也 使 跨国 公司 在 该 区域 建立 和 使用 当地 的 供应 链 更加 容易 。

江蘇省大埔电厂南京市鸟瞰图 来源:中国南方晨报。

另外,值得注意的是,受长三角疫情控制的影响,4月,中国芯片生产量下降到两年的最低水平。据《南方晨报》报道,天津证券分析师宋徐涛在一份报告中写道:“该地区的生产不稳定导致许多公司损失海外订单。”据其估计,该地区约40%的半导体公司正在考虑将生产能力转移到韩国、日本、中国、台湾和东南亚。这在一定程度上有利于东南亚半导体的发展。

一定程度上,正如“经济基础决定上层建筑”。经济发展模式是两头向外,大进大出,它还让东南亚国家“双方都同意地理模式,并试图部分保持中立”。例如,东南亚领先的亚太经社会作出了积极的回应,同时,他们对美国正在促进的“印度经济框架”感到热情。对此,东南亚国家对扩大全球半导体供应链和产业升级的兴趣或寻求机会,但美国对中国的孤立问题将得到仔细的定义。

结语

总体而言,随着经济和对外贸易的迅速发展,东南亚半导体生态系统具有巨大的增长潜力。一方面,它源自东南亚地区的半导体,一方面,技术产业“红利”源自美国与中国之间的游戏。但无论如何,在全球半导体链中,每个 国家 或 区域 都 有 最 适当 的 地点,这也是经过多年的比赛之后形成的状况。对于 希望 发挥 更 重要 的 作用 的 东南亚 国家,未来仍面临着许多挑战。

目前,几乎所有重要国家都将半导体工业提升到国家战略水平,但欧洲、美国、日本和韩国等国家和地区仍占有链chain中的垄断优势。虽然东南亚国家积极投资于半导体工业的发展,但短期内破坏全球市场模式还不够,进一步完善和加强供应链整体性 、 人才教育 、 基础设施和制度建设.因此,如果全球半导体行业发生了重大转变,毫无疑问,这是缺乏理性或缺乏意识的。(校对/隐德莱希)

本文由 在线网速测试 整理编辑,转载请注明出处。